사회의 새로운 애도 문화")

’: 2026 친환경 반려 생활 가이드")

이 신분증이다?” 2026년 의무화되는 ‘반려동물 AI 생체인식 등록’ 총정리")

완벽 비교")

")

시대 개막: 내 지갑 속 ‘강남 빌딩 조각’, 부의 민주화인가 투기인가")

“맞벌이 연봉 2억” 드디어 열렸다! 하지만…

2026년 신생아 특례대출의 문턱이 대폭 낮아졌습니다. 그동안 “맞벌이라서, 소득이 조금 높아서” 1%대 저금리 혜택을 눈앞에서 놓쳤던 부부들에게는 희소식입니다. 하지만 마냥 좋아할 수만은 없습니다. 정부가 가계부채 관리를 위해 대출 한도를 축소하고 금리 구간을 신설했기 때문입니다.

내 집 마련을 꿈꾸는 예비 부모님들을 위해, 2026년 달라지는 소득, 한도, 금리, 자산 기준까지 놓치면 후회할 핵심 4가지를 완벽하게 정리해 드립니다. 자금 계획, 지금 바로 수정하셔야 합니다.

1. [소득 요건] 연봉 2억 원 ‘파격 완화’, 사실인가요?

네, 사실입니다. 가장 큰 변화이자 희소식입니다. 기존 부부 합산 소득 1.3억 원 기준이 2.0억 원으로 대폭 상향되었습니다.

- 변경 전: 부부 합산 연 소득 1.3억 원 이하

- 변경 후: 부부 합산 연 소득 2.0억 원 이하

당초 논의되던 ‘2.5억 원 완화안’은 철회되었지만, 2억 원 기준만으로도 대기업 맞벌이 부부 상당수가 혜택권에 들어오게 되었습니다. 이제 “결혼이 페널티”라는 말 대신 대출 혜택을 누릴 기회가 넓어졌습니다.

2. [대출 한도] 1억 원 줄었습니다 (가장 중요!)

소득 문턱은 낮아졌지만, 빌릴 수 있는 돈주머니는 작아졌습니다. **”5억 원까지 나온다니까 8억짜리 집 사야지”**라고 계획하셨던 분들은 비상입니다.

- 주택 구입자금 (디딤돌): 최대 5억 원 → 4억 원으로 축소

- 전세자금 (버팀목): 최대 3억 원 → 2.4억 원으로 축소

즉, 기존 계획보다 최소 6천만 원에서 1억 원의 현금을 더 준비해야 한다는 뜻입니다. 줄어든 한도만큼 신용대출을 알아보거나, 매매가를 낮춰야 하는 현실적인 제약이 생겼습니다.

3. [적용 금리] 연봉 높으면 이자도 조금 더?

소득 구간이 늘어난 만큼 금리 구간도 세분화되었습니다. 연 소득 1.3억 원을 초과하는 고소득 구간은 기존보다 높은 금리가 적용됩니다.

- 소득 8.5천만 원 이하: 연 1.6% ~ 2.7% (기존과 동일)

- 소득 1.3억 원 ~ 2.0억 원 (신설): 연 3.5% ~ 4.5%

비록 1%대 초저금리는 아니지만, 시중 주택담보대출 금리가 5~6%대를 웃도는 상황에서 3~4%대 고정금리는 여전히 매력적인 선택지입니다.

4. [자산 기준] “연봉은 통과인데, 재산이 문제?”

많은 분들이 놓치는 것이 바로 ‘순자산’ 요건입니다. 소득 기준은 풀렸지만, 자산 기준은 여전히 깐깐합니다. 부모님께 증여받은 토지나 예금, 주식 등이 있다면 미리 체크해야 합니다.

- 자산 기준: 부부 합산 순자산 4.88억 원 이하 (2025년 기준)

- 주택 수: 세대주 포함 전원 무주택자 (단, 대환대출의 경우 1주택자 허용)

연봉이 2억 원 이하라 하더라도, 전세 보증금이나 보유 자산이 이 기준을 넘으면 대출이 거절될 수 있으니 주의가 필요합니다.

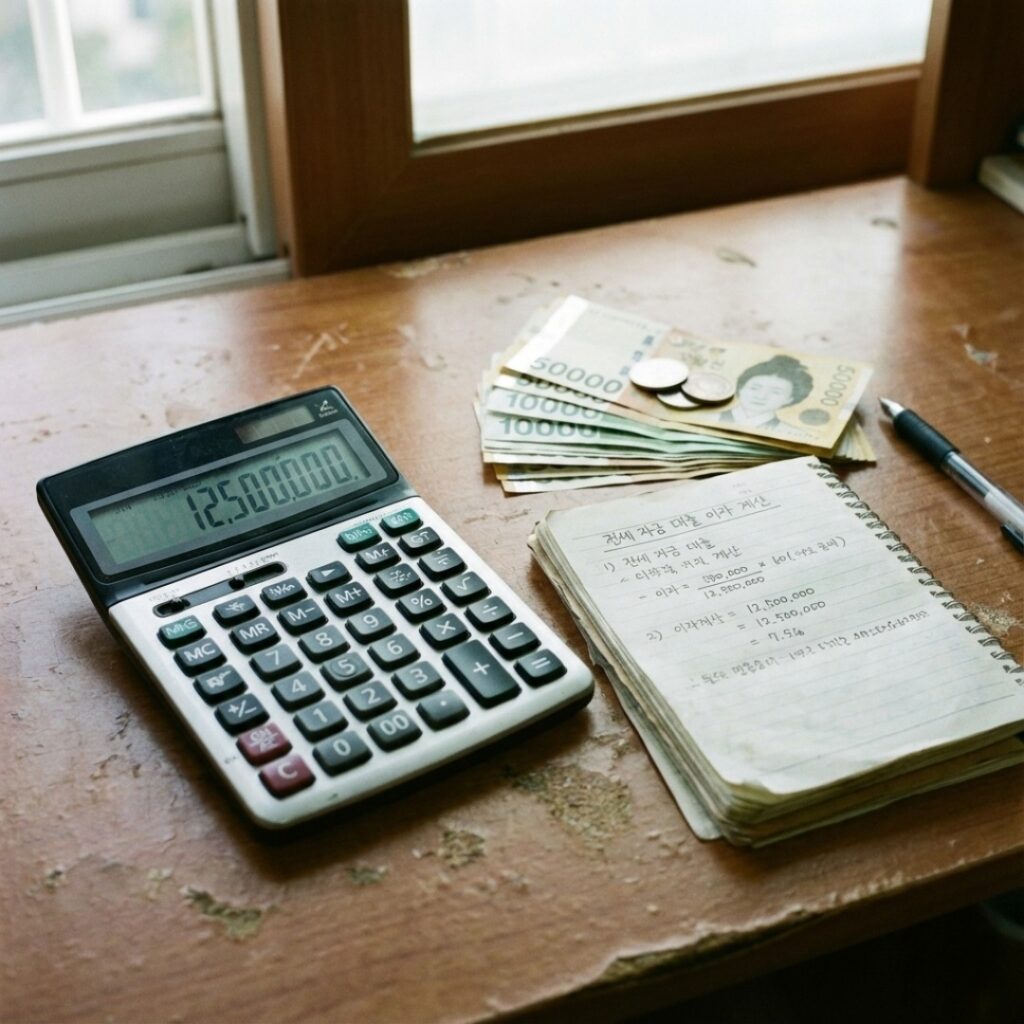

💡 에디터’s Talk: ‘영끌’ 대신 ‘현금 흐름’ 계산할 때

2026년 제도는 **”고소득자에게 기회는 주되, 무리한 대출은 막겠다”**는 정부의 의지가 담겨 있습니다. 대출 한도가 4억 원으로 줄어든 만큼, 서울 주요 상급지 진입 장벽은 조금 높아졌습니다.

지금 당장 해야 할 일은 **’줄어든 1억 원’**을 어떻게 메울지 계산기를 두드리는 것입니다. 청약 통장 해지나 비상금, 혹은 내년 최저임금 인상분까지 꼼꼼히 따져보고 자금 계획을 다시 짜시길 권합니다.

(🔗 관련글: 내 월급은 얼마나 오를까? [2026년 최저임금 10,320원 확정! 새해 달라지는 노동·복지 제도 총정리] 글도 함께 확인해 보세요.)

📢 마치며: 내 집 마련, 정보력이 곧 돈입니다

2026년 신생아 특례대출은 출산 가구에게 주어진 가장 강력한 무기입니다. 비록 한도는 줄었지만, 완화된 소득 요건을 잘 활용한다면 주거 비용을 획기적으로 아낄 수 있습니다. 오늘 정리해 드린 4가지 핵심 포인트를 꼼꼼히 숙지하셔서, 2026년에는 꼭 ‘내 집 마련’의 꿈을 이루시길 응원합니다.